El DECRETO 1545 REALIZA MODIFICACIONES AL IMPUESTO UNIFICADO BAJO EL REGIMEN SIMPLE DE TRIBUTACIÓN – SIMPLE

Por medio del Decreto 1545 del 20 de diciembre, el Ministerio de Hacienda y Crédito Público reglamentó parcialmente artículos del Régimen simple de tributación, esto en consideración a las modificaciones que realizó la Ley 2277 del 2022.

A continuación, se relacionan las principales modificaciones:

- En el impuesto de industria y comercio consolidado de cada municipio y/o distrito se incluyó que también se podrán restar los valores de cualquier otro incentivo o beneficio tributario que otorguen las autoridades municipales o distritales.

- Se eximio a las personas naturales que sean contribuyentes del SIMPLE que obtienen ingresos inferiores a 3.500 UVT ($164.727.500 año 2024), o que en el año en curso se hubieren inscrito en el SIMPLE, a realizar pagos anticipados a través de los recibos electrónicos siempre que los ingresos obtenidos durante el respectivo año no superen las 3.500 UVT ($164.727.500 año 2024).

- Se adicionó el pago de intereses moratorios en caso de que surjan diferencias entre los valores transferidos por los responsables del impuesto a las ventas -IVA en casa uno de los periodos bimestrales a través de los recibos electrónicos, y los valores relacionados en la declaración anual del impuesto a las ventas -IVA o en su corrección.

- De manera optativa y excluyente al descuento del 0,5% de los ingresos por concepto de ventas y servicios realizados a través de los sistemas de tarjeta crédito o débito, se adicionó que el contribuyente podrá tomar el descuento del gravamen al movimiento financiero que haya sido efectivamente pagado por el contribuyente durante el respectivo año gravable, independientemente si tiene o no relación de casualidad con la actividad económica del contribuyente.

Como requisito, se establece que el Gravamen a los movimientos financieros deberá estar certificado por el agente de retención y no superar el (0,004%) de los ingresos netos. Adicionalmente el descuento no podrá exceder del impuesto a cargo y la parte que corresponda al Impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

- Se adicionó a las condiciones y requisitos no subsanables para pertenecer al RST el incumplimiento de las siguientes:

- La inscripción de personas naturales o jurídicas en el Registro Único Tributario -RUT como contribuyente del SIMPLE, es un requisito no subsanable cuando el contribuyente no lo realiza dentro del plazo máximo establecido.

- Cuando las utilidades netas, que obtenga el contribuyente que desarrolle las actividades económicas CIIU 4665,3830 o 3811, sean superiores al (3%) del ingreso bruto.

- En las personas jurídicas, se incluye como causal no subsanable, para efectos de adquirir la sujeción pasiva en el SIMPLE, que cada socio persona natural debe observar el límite máximo de ingresos brutos en forma consolidada de acuerdo con su participación en empresas o sociedades que pertenezcan o no al Régimen SIMPLE y/o por la administración que ejerzan en otras entidades.

- Se incluye en el DUR artículo 1.5.8.4.1 como causal ser persona Jurídica extranjera o establecimiento permanente.

- El incumplimiento en los plazos para adopción del Sistema de factura electrónica dentro de los términos establecidos en las normas legales – 2 meses siguientes después de la inscripción en el RUT como Régimen SIMPLE.

- Cuando el contribuyente retarde la presentación de la declaración, el pago de uno de los recibos electrónicos del SIMPLE o el pago total del impuesto, por más de (1) mes calendario.

- En atención a las modificaciones que introdujo la Ley 2277 del 2022, se adicionan como condiciones y requisitos subsanables para pertenecer al Régimen SIMPLE:

- Contar con el instrumento de firma electrónica -IFE.

- Contar con el mecanismo de factura electrónica o cuando haya lugar los documentos equivalentes electrónicos.

- Expedir facturas electrónicas o cuando haya lugar los documentos equivalentes electrónicos.

- Aplicar de forma optativa o excluyente el descuento tributario equivalente al 0,5% de los ingresos realizados a través del Sistema de tarjetas de crédito, débito y otros mecanismos de pagos electrónicos.

- Aplicar de forma optativa o excluyente el descuento tributario del gravamen al movimiento financiero que haya sido efectivamente pagado durante el respectivo año gravable.

- Cumplir con la obligación de pagar cada uno de los recibos electrónicos del SIMPLE o los pagos correspondientes al total del periodo del impuesto, a través de los servicios informáticos y en los formularios señalados por la DIAN.

- Presentar la declaración del SIMPLE con el pago total de los valores determinados mediante los sistemas electrónicos y en el formulario señalado por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, dentro de los plazos que fije el Gobierno nacional según lo previsto en los artículos 910 Y 914 del Estatuto Tributario.»

SE REALIZA LA ACTUALIZACIÓN DE LAS JURISDICCIONES NO COOPERANTES, DE BAJA O NULA IMPOSICIÓN Y REGÍMENES TRIBUTARIOS PREFERENCIALES

Por medio del Decreto 1496 del 13 de diciembre, el Ministerio de Hacienda y Crédito Público reglamentó parcialmente el articulo 260-7 Estatuto tributario actualizando las jurisdicciones no cooperantes y de baja o nula imposición que se habían reglamentado en el Decreto 1966 del 2014.

Lo anterior, teniendo en cuenta que la Dian mediante la Resolución 000096 del 31 de mayo del 2024 rindió el informe con relación al estado de las negociaciones de tratados y acuerdo internacionales para el intercambio de dicha información, así como del efectivo intercambio de información tributaria o de relevancia tributaria, en donde se incluyó el listado de países, jurisdicciones, dominios, estados asociados o territorios que cuentan con tratado internacional que permite el intercambio de información tributaria o de relevancia con Colombia.

En consecuencia, una vez verificada y actualizada la información los siguientes países, continúan como jurisdicciones no cooperantes de baja o nula imposición:

ORDEN | PAIS |

1 | Archipiélago de Svaibard |

2 | Colectividad Territorial de San Pedro y Miguelón |

3 | Estado de Kuwait |

4 | Estado de Qatar |

5 | Estado Independiente de Samoa Occidental |

6 | Isla Queshm |

7 | Islas Pitcairn, Henderson, Dude y Geno |

8 | Islas Salomón |

9 | Labuán |

10 | Macao |

11 | Mancomunidad de las Bahamas |

12 | Reino de Bahréin |

13 | Reino Hachemí de Jordania |

14 | República Cooperativa de Guyana |

15 | República de Angola |

16 | República de Cabo Verde |

17 | República de las Islas Marshall |

18 | República de Liberia |

19 | República de Maldivas |

20 | República de Nauru |

21 | República de Trinidad y Tobago |

22 | República de Vanuatu |

23 | República del Yemen |

24 | Santa Elena, Ascensión y Tristán de Cunha |

25 | Sultanía de Omá |

Las siguientes Jurisdicciones fueron eliminadas del listado:

ORDEN | PAÍS |

1 | Antigua y Barbuda |

2 | Estado de Brunei Darussalam |

3 | Granada |

4 | Hong Kong |

5 | Islas Cook |

6 | Mancomunidad de Dominica |

7 | República de Mauricio |

8 | República de Seychelles |

9 | República Libanesa |

10 | San Kitts & Nevis |

11 | San Vicente y las Granadinas |

12 | Santa Lucía |

Es importante tener en cuenta que la vigencia del presente Decreto aplica a partir del 1 de enero de 2025.

El MINISTERIO DE TRABAJO REGLAMENTA EL INCREMENTO DEL SALARIO MÍNIMO MENSUAL LEGAL Y EL AUXILIO DE TRANSPORTE

A través de los Decreto 1572 y 1573 el Ministerio de Trabajo estableció el Salario Mínimo Mensual legal en $ 1.423.500 y el Auxilio de transporte en $ 200.000 que regirán a partir del 1 de enero de 2025.

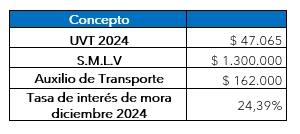

DATOS DE INTERÉS