LA DIAN MEDIANTE EL CONCEPTO 74 DEL 2025 ACLARA LAS BASES A REPORTAR EN LA DECLARACION DE LA RETENCION EN LA FUENTE

Por medio del Concepto 74 de enero del 2025 la Administración tributaria hace una importante aclaración con referencia al diligenciamiento del Formulario 350 de Retención en la fuente, en donde indica que en los renglones de las bases solo deben reportarse los valores sobre los que efectivamente se practicó retención y no el total de los pagos o abonos en cuenta realizados durante el periodo.

(…) debe interpretarse de manera sistemática e integral que las bases sujetas a retención para pagos o abonos en cuenta que deben incluirse en la declaración obedecen al valor que constituyó la base gravable sobre la cual el agente retenedor aplicó las tarifas de retención en la fuente, excluyendo valores que no estén sujetos a dicho mecanismo de pago anticipado del impuesto sobre la renta, como sucede con todos los pagos o abonos en cuenta no sometidos a retención en la fuente a título de dicho impuesto.

De acuerdo con lo anterior, al momento de diligenciar el formulario debera solo incluirse las bases de los pagos y abonos en cuenta que fueron objeto a retención, de esta manera se evita realizar reportes innecesarios y se alinea con la finalidad de la retención como mecanismo de recaudo anticipado del impuesto de renta y complementarios.

Por otro lado, la administración tributaria recordó que, de acuerdo con el art 606 E.T la presentacion de la declaracion de retención en la fuente no será obligatoria en aquellos periodos en los que no se hayan efectuado retenciones u autorretenciones.

REGISTRO NACIONAL DE BASE DE DATOS (RNBD)

Es importante recordar que la Circular Única de la Superintendencia de Industria y Comercio y el Decreto 090/2018 contienen las disposiciones generales para dar cumplimiento a la obligación de Registrar y/o actualizar las Bases de datos.

Con base a ello, las Sociedades comerciales y las entidades sin ánimo de lucro cuyos activos totales sean superiores a las 100.000 UVT ($ 4.979.900.000) 2025, asi como todas las personas jurídicas de naturaleza publica, que en el marco del giro ordinario de sus negocios o actividades realicen el tratamiento de datos personales, deberan registrar ante el RNBD todas las bases a través de las cuales almacenen estos datos personales.

Ahora bien, para dar cumplimiento es necesario tener en cuenta las siguientes generalidades:

- Deben inscribir en el RNBD la información de las bases de datos físicas o digitales que contengan datos personales.

- El registro y/o la actualización de las bases de datos debe realizarse antes del 31 de marzo 2025.

- Se debe efectuar el reporte de reclamos presentados por los titulares de datos en el primer semestre del año a más tardar el 21 de agosto de 2025.

- Cuando se genere una nueva base de datos por parte del responsable del tratamiento, la misma deberá registrarse dentro de los dos meses siguientes a su creación.

- Cualquier cambio sustancial en las bases de datos deben ser reportados a mas tardar dentro de los 10 primeros dias hábiles del mes siguiente a su ocurrencia.

Por último, tener en cuenta que según lo establece el artículo 23 de la Ley 1581/2012 la Superintendencia de Industria y Comercio (SIC) podrá imponer sanciones y/o multas a aquellas sociedades que incumplan con las disposiciones de la Norma, entre las cuales se encuentran:

- Multas de carácter personal e institucional hasta por el equivalente de dos mil (2.000) salarios mínimos mensuales legales vigentes al momento de la imposición de la sanción. Las multas podrán ser sucesivas mientras subsista el incumplimiento que las originó.

- Suspensión de las actividades relacionadas con el Tratamiento hasta por un término de seis (6) meses. En el acto de suspensión se indicarán los correctivos que se deberán adoptar.

- Cierre temporal de las operaciones relacionadas con el Tratamiento una vez transcurrido el término de suspensión sin que se hubieren adoptado los correctivos ordenados por la Superintendencia de Industria y Comercio.

- Cierre inmediato y definitivo de la operación que involucre el Tratamiento de datos sensibles.

De acuerdo con lo anterior, recomendamos validar si se encuentran obligados y realizar el respectivo proceso antes del 31 de marzo 2025.

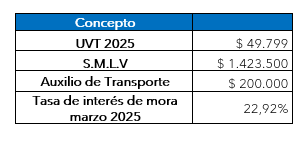

DATOS DE INTERÉS