El pasado 3 de abril de 2025, la DIAN expidió la Resolución 204, reactivando la obligación de reportar Información Exógena Cambiaria, la cual estuvo suspendida desde el último trimestre de 2023.

Esta resolución establece el contenido, las características técnicas de la información cambiaria y establece los plazos para su entrega.

A continuación, los principales aspectos:

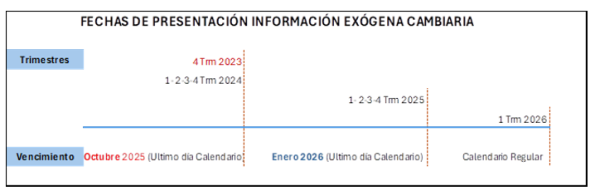

- Fechas de Transmisión

A partir del primer trimestre de 2026, se reporta según los vencimientos generales establecidos en la Resolucion.

- Informe de Datos relativos a Origen o Destino de los recursos.

A partir del 1 de abril de 2025, será obligatorio reportar los siguientes datos:

- Información relacionada con el origen y destino de los recursos.

- Detalles de las legalizaciones de desembolsos de créditos externos que financien importaciones de bienes.

- Información sobre la amortización de créditos de prefinanciación con el producto de exportaciones de bienes.

*** Solo deberán reportarse las operaciones canalizadas o legalizadas a partir de esta fecha.

- Nuevo Prevalidador Cambiario.

La DIAN ha dispuesto el uso obligatorio del Programa Prevalidador Cambiario – versión 3.0.0, el cual estará disponible desde la entrada en vigor de la Resolución 000204 en la página web de la entidad. El prevalidador permitirá generar los archivos XML, con lo cual se recomienda realizar las pruebas de carga y validación con antelación.

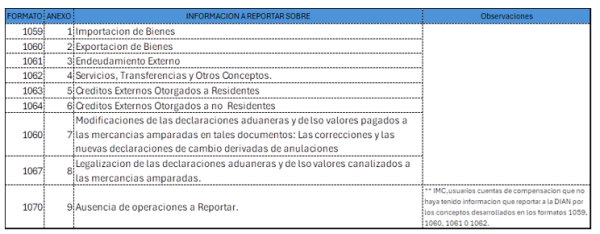

- Información Exógena Objeto de Reporte a la DIAN

La Resolucion establece nueve anexos asi:

De acuerdo con lo anterior, se recomienda establecer los procedimientos y controles correspondientes para dar el debido cumplimiento.