EL GOBIERNO NACIONAL ESTABLECIÓ NUEVOS IMPUESTOS A RAÍZ DEL CONFLICTO ARMADO EN EL CATATUMBO

A través del Decreto 175 del 14 de Febrero del 2025, el Gobierno Nacional por medio del Ministerio de Hacienda y Crédito Público, adoptó medidas tributarias destinadas a atender los gastos del Presupuesto con el fin de hacer frente al estado de conmoción interior decretado en la Región del Catatumbo, y cuyos efectos y consecuencias se proyectan sobre las demás zonas del territorio delimitadas en la Declaracion de Conmoción interior.

De acuerdo a lo anterior, se estableció las siguientes medidas para obtener recursos, durante la vigencia de la conmoción interior:

- Impuesto a las ventas -IVA a los juegos de Azar y las apuestas en línea

Los juegos de suerte y azar operados exclusivamente por internet, en el territorio nacional o desde el exterior se encontrarán gravados con IVA a la tarifa general (19%), suspendiendo la excepción prevista En el literal (e) del articulo 420 E.T.

- Causación: Este impuesto se causará cuando el usuario directo o destinatario de estos tenga su residencia fiscal, domicilio, establecimiento permanente, o la sede de su actividad economica en el territorio nacional.

- Base gravable: corresponde al valor del depósito en dinero, entendido como el pago en efectivo o las transferencias de dinero o criptoactivos, q realice el apostado en su cuenta de usuario y a favor del operador de juegos de suerte y azar operados exclusivamente por internet, dividido por 1,19.

- Impuesto especial por la exportación o venta dentro o desde el territorio nacional de hidrocarburos y carbón

Se crea el impuesto temporal que grava la extracción en el territorio nacional de Hidrocarburos y Carbón de las partidas arancelarias 27.01 (Hullas, briquetas, ovoides, combustibles solidos similares, obtenidos de la hulla) y 27.09 (Aceites crudos de petróleo o de mineral bituminoso).

|

Hecho generador y causación |

1. La primera venta dentro o desde el territorio nacional de hidrocarburos y carbón de las partidas arancelarias 27.01 y 27.09 |

|

2. La presentacion y aceptación de la solicitud de autorización de embarque de hidrocarburos y carbón al resto del mundo de las partidas arancelarias 27.01 y 27.09 |

|

|

Base gravable |

1. En la venta dentro o desde el territorio nacional, el valor de la venta; |

|

2. En la presentacion y aceptación de la solicitud de autorización de embarque, el valor FOB en pesos, o calculado con la TRM vigente si la operación se expresa en dólares. |

|

|

Tarifa |

1% para ambos casos |

|

Sujeto pasivo y responsable |

Las personas naturales o jurídicas que realicen exportaciones definitivas y/o vendan hidrocarburos y/o carbón. |

- Impuesto al timbre – se revive

El Decreto realizó la modificación transitoria del parágrafo 2 del Art 519 E.T con el cual se revive el impuesto al timbre sobre los instrumentos públicos y documentos privados, incluidos los títulos valores, que se otorguen o se acepten en el país, o que se otorguen fuera del país, pero que se ejecuten en el territorio nacional.

De acuerdo a lo anterior, es importante tener en cuenta:

- En los documentos debe constar la constitución, existencia, modificación o extinción de obligaciones, al igual que su prorroga o cesión.

- La cuantía debe ser superior a los 6.000 uvt ($298.794.000), si es inferior no se causa el impuesto de timbre.

- Aplica para los documentos en donde intervenga como otorgante, aceptante o suscriptor una entidad pública, una persona jurídica o asimilada, o una persona natural que tenga la calidad de comerciante y haya tenido en el año anterior ingresos brutos o patrimonio bruto superior a 30.000 uvt ($1.493.970.000).

- Para el caso de los documentos que hayan sido elevados a escritura pública tratándose de enajenación a cualquier título de inmuebles, no tiene modificación con lo cual se seguirá aplicando únicamente la tabla prevista en el parágrafo 3 del Art 519 E.T, sobre cuantías iguales o superiores a 20.000 uvt ($ 995.980.000).

Por último, la vigencia de las disposiciones contempladas en el Decreto inicia a apartir del 21 de Febrero y van hasta el 31 de Diciembre 2025.

COSTO FISCAL DE LOS ACTIVOS FIJOS DEL AÑO 2024

Por medio del Decreto 174 del 13 de Febrero del 2025, el Ministerio de Hacienda y Crédito Publico estableció el costo fiscal de los activos fijos que reglamentan los artículos 70 y 73 del Estatuto tributario.

De acuerdo a lo anterior:

- Los contribuyentes podrán ajustar el costo de los activos fijos por el año gravable 2024 en el (10,97%) con base a las disposiciones del art 70 E.T.

- Los contribuyentes personas naturales para efectos de determinar la renta o ganancia ocasional, con base al artículo 73 E.T podrán ajustar los activos fijos provenientes de la enajenación de bienes raíces y de acciones o aportes, de acuerdo a los porcentajes de incremento establecidos en el decreto.

Por último, es importante tener en cuenta que el decreto entro en vigor a partir del 13 de Febrero 2025.

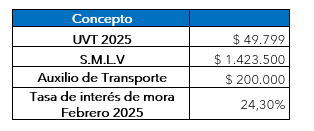

DATOS DE INTERÉS