LA DIAN RECONSIDERÓ SU POSICIÓN CON REFERENCIA AL IMPUESTO DE TIMBRE EN LOS CONTRATOS DE CUANTÍA INDETERMINADA

Por medio del Concepto 493 del 24 marzo del 2025 la Administración tributaria (DIAN) hace una importante reconsideración con respecto a la posición establecida en el concepto 303 (002687) del 5 de marzo del 2025 que concluía que los contratos de cuantía indeterminada suscritos o firmados antes de la emisión del Decreto 175/ 2025, es decir, antes del 22 de febrero del 2025, estaban sujetos al impuesto al timbre a la tarifa del 0%, no obstante los pagos o abonos efectuados posterior a esa fecha estaban sujetos al impuesto de timbre del 1% en la medida que superaran las 6.000 uvt (COP $298 millones)

- En los contratos de cuantía indeterminada, el impuesto de timbre se genera con la suscripción, otorgamiento o aceptación del documento, mientras que su causación y base gravable se concretan con cada pago o abono en cuenta dependiendo del tipo de contrato11. Por ello, si un contrato de cuantía indeterminada fue suscrito antes de la entrada en vigor del Decreto 0175 de 2025, los pagos efectuados antes del 22 de febrero de 2025 estaban sujetos a la tarifa del 0%, mientras que los realizados a partir de esa fecha deberán liquidarse con la tarifa del 1% hasta el 31 de diciembre de la misma anualidad, siempre que superen las 6.000 UVT y se cumplan los requisitos establecidos en los artículos 51912y 52213del Estatuto Tributario.

Ahora bien, la Administración tributaria recibió las solicitudes de varios contribuyentes, quienes plantearon la reconsideración del concepto emitido por la DIAN. Estos contribuyentes argumentaron que la aplicación de la tarifa del 1 % establecida en el Decreto 175 de 2025, a los pagos derivados de contratos suscritos antes de su entrada en vigor, representaba una aplicación retroactiva, contraviniendo el principio de irretroactividad en materia tributaria.

Tras analizar la posición respecto al tratamiento del impuesto de timbre, la DIAN reconsideró su postura mediante el Concepto 493 de 2025, con lo cual se determinó que a los contratos o actos de cuantía indeterminada suscritos antes del 22 de febrero de 2025 les corresponde una tarifa del 0 % aplicada a cada pago o abono en cuenta derivado de dichos actos o contratos. Por otro lado, los contratos o actos de cuantía indeterminada que hayan sido suscritos, otorgados o aceptados después de esa fecha deberán calcularse bajo la nueva tarifa del 1 %, aplicable a cada pago o abono en cuenta.

- Así las cosas, es necesario reconsiderar la TESIS JURÍDICA No. 3 del Concepto 002687 – Interno 303 del 5 de marzo de 2025 y los considerandos 16 a 22. En su lugar, con fundamento en lo aquí expuesto, la TESIS JURÍDICA No. 3 será la siguiente:

“Tesis Jurídica No. 3:

- En los contratos o actos de cuantía indeterminada suscritos, otorgados o aceptados:

- Antes del 22 de febrero de 2025, la tarifa del impuesto de timbre aplicable a cada pago o abono en cuenta derivado del acto o contrato será del 0% con fundamento en lo dispuesto por el Consejo de Estado en la Sentencia del 14 de julio de 2000 con Radicado N° CE-SEC4-EXP2000-N9822.

- A partir del 22 de febrero de 2025 (inclusive), la tarifa del impuesto de timbre aplicable será:

- Del 1% sobre cada pago o abono en cuenta derivado del acto o contrato hasta el 31 de diciembre de 2025 en línea con lo previsto en el inciso quinto del artículo 519 del Estatuto Tributario, en concordancia con los artículos 522 del Estatuto Tributario y 8 del Decreto 175 de 2025.

- Del 0% sobre cada pago o abono en cuenta derivado del contrato a partir del 1 de enero de 2026 (inclusive) en atención a lo previsto por el Consejo de Estado en Sentencia del 3 de marzo de 2011, Rad. No. 11001032700020080004200 (17443).”

De acuerdo con lo anterior, dicha modificación asegura que la tarifa aplicable al momento del acuerdo inicial se mantenga a lo largo de la vigencia del contrato, lo que proporciona certeza jurídica y garantiza el principio de irretroactividad en las normas tributarias.

En todo caso, es importante que las compañías realicen la validación de los contratos con cuantía indeterminada y establezcan si bajo los nuevos lineamientos establecidos por la DIAN son o no sujetos del impuesto de timbre.

CONSEJO DE ESTADO ANULÓ CONCEPTOS SOBRE IMPUESTO DE TIMBRE EN FIDUCIAS MERCANTILES

El Consejo de Estado emitió un fallo en el que declaro la nulidad parcial y nulidad total a dos conceptos de la Administración tributaria – DIAN que establecían la aplicación del impuesto de timbre a las fiducias mercantiles cuando se realizaba la transferencia de bien inmueble.

En razón a lo anterior se cuestionó la interpretación que realizo la DIAN en los conceptos No 100208192 -224 de febrero del 2023 y No 100202208 -1124 de agosto del 2023 al manifestar que el término “enajenación a cualquier título” para la aplicabilidad del impuesto de timbre incluía la transferencia de un inmueble en el marco de una fiducia mercantil.

Las consideraciones adelantadas establecieron que las transferencias de bienes a una fiducia no producen un aumento patrimonial, por lo cual no debe considerarse como una “enajenación “.

En este sentido el Consejo de Estado determino que en el contexto de fiducias mercantiles la transferencia de bienes a un patrimonio autónomo no implica una transmisión de propiedad ya que los bienes siguen siendo propiedad material del fideicomitente, caso en el cual no se configuraba una enajenación sujeta al impuesto de timbre.

Bajo este contexto el Consejo de Estado declaro la nulidad parcial del concepto 100208192 -224 y la nulidad total del concepto 100202208 -1124 y recordó que la Administración tributaria no tiene facultades para ampliar el hecho generador de un tributo a través de conceptos, ya que esto va en contra del principio de legalidad en materia tributaria.

EL MINISTERIO DE SALUD Y PROTECCION SOCIAL EMITIÓ RESOLUCIÓN QUE UNIFICA LAS REGLAS PARA EL RECAUDO DE APORTES DE SEGURIDAD SOCIAL Y PARAFISCALES

A través de la Resolucion 467 del 25 de marzo el Ministerio de Salud y Protección social modificó las disposiciones establecidas en la Resolución 2388 de 2016 y unificó las reglas para el recaudo de aportes al Sistema de Seguridad Social Integral y Parafiscales, con el fin de ser aplicados por los aportantes, los operadores de informacion y las administradoras del sistema, de tal manera que realicen las adecuaciones tecnológicas que les permita a partir del primero (1) de julio del año 2025 realizar el recaudo de las cotizaciones en los términos que en su momento estableció la Ley 2381 de 2024.

Es importante recordar que la Ley 2381 de 2024 implementó varias modificaciones, entre las cuales se destaca el ajuste al régimen pensional. Además, se estableció que, a partir del 1 de julio de 2025, los contratantes que cuenten con trabajadores independientes bajo contratos de prestación de servicios deberán realizar el pago de las cotizaciones de sus contratistas, deduciendo dichos aportes de los honorarios a cancelar.

En consecuencia, el Ministerio de Salud y Protección llevó a cabo una serie de ajustes y unificaciones al Sistema de Seguridad Social Integral y a los Parafiscales. A continuación, se detallan las principales modificaciones realizadas:

- Modifica el Anexo técnico 1, incluyendo en el Glosario de la Pila nuevas definiciones para compaginar con el nuevo sistema de pensiones.

- Crea el tipo de aportante 15 – Contratante, el cual podrá ser utilizado por personas naturales o jurídicas que, además de realizar los aportes de sus empleados, acuerden con sus contratistas de prestación de servicios el pago directo de los aportesa salud, pensión, riesgos laboralesy, de manera voluntaria, a caja de compensación familiar. Para ello, debe reportarse el tipo de cotizante 59 – Independiente con contrato de prestación de servicios superior a 1 mes.

- Establece la distribución de la cotización obligatoria en PILA según el nuevo sistema de pensiones, en donde los operadores de informacion de acuerdo con los ingresos del IBC distribuirá la cotización entre los dos componentes del sistema (De prima media – COLPESIONES) y (Componente complementario de ahorro individual-ACCAI).

- En el reporte de novedades se incluye un nuevo concepto “Licencia por el cuidado de la niñez” este aplica para los padres o tutores que tienen derecho a ausentarse del trabajo por un máximo de (3 dias) al año para cuidar de un hijo menor de edad que se encuentre enfermo o que requiera atención inmediata.

Por lo anterior, se recomienda compartir esta información con las áreas de Recursos Humanos y/o Nómina, para que puedan realizar los ajustes operativos necesarios y garantizar el cumplimiento de las disposiciones establecidas en la normativa.

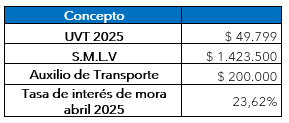

DATOS DE INTERÉS