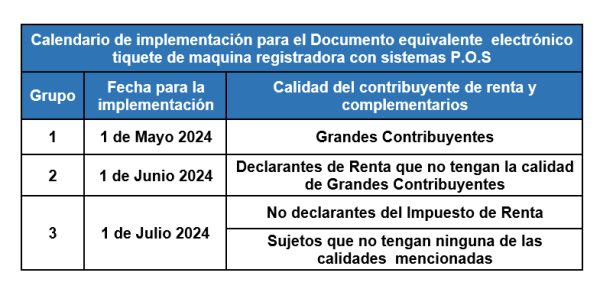

LA DIAN MODIFICA EL CALENDARIO DE IMPLEMENTACION PARA LA GENERACION Y TRANSMISION DEL DOCUMENTO EQUIVALENTE ELECTRONICO, LAS NOTAS DE AJUSTE Y LOS PLAZOS PARA ADOPTAR EL ANEXO TECNICO 1.9

Mediante la Resolución 000008 del 31 de enero, la DIAN establece nuevos plazos para implementar el documento equivalente electrónico, las notas de ajuste y los plazos para adoptar el nuevo Anexo técnico 1.9 así:

- Documento equivalente electrónico – tiquete POS

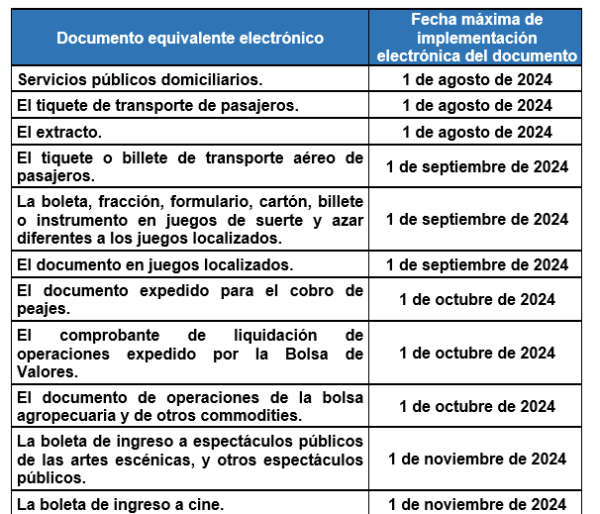

- Otros Documentos equivalentes electrónicos

- Adicional, establece como nueva fecha para adoptar la versión 1.9 del Anexo técnico de factura de venta electrónica, el 1 de Mayo del 2024.

PUBLICIDAD EN LAS OPERACIONES DE FUSIÓN Y ESCISIÓN, UN REQUISITO ESENCIAL

En Colombia, para ejecutar operaciones de fusión y escisión es necesario cumplir con ciertos requisitos formales. En particular, cuando se va a realizar una escisión existe la obligación de publicar el proyecto de escisión en un diario de circulación nacional y en un diario de amplia circulación en el domicilio de las sociedades intervinientes. De igual forma, cuando se va a realizar una operación de fusión, los representantes legales de las sociedades intervinientes deben dar a conocer el texto del acuerdo de fusión mediante aviso publicado en un diario de amplia circulación nacional.

Frente a esto, la Superintendencia de Sociedades recientemente reiteró que para cumplir con el requisito de publicidad en el caso de la escisión es posible hacer una única publicación en un diario siempre y cuando éste tenga una amplia circulación tanto a nivel nacional como en el domicilio social de cada sociedad interviniente.

Por otro lado, aclaró que las sociedades que lleven a cabo operaciones de fusión o escisión deberán cumplir con el requisito de publicación aún si las sociedades intervinientes no tienen pasivos o acreedores, teniendo en cuenta que esta obligación busca asegurar la divulgación de la operación a todos los interesados y las normas no prevén excepción alguna. Es por esto que, en caso de que no se realicen las publicaciones correspondientes, la consecuencia jurídica según la Superintendencia será la nulidad de la operación por tratarse de un incumplimiento de una norma imperativa. Eso implica que la operación no produciría efectos, de manera que se reitera la importancia de cumplir con el requisito de publicidad.

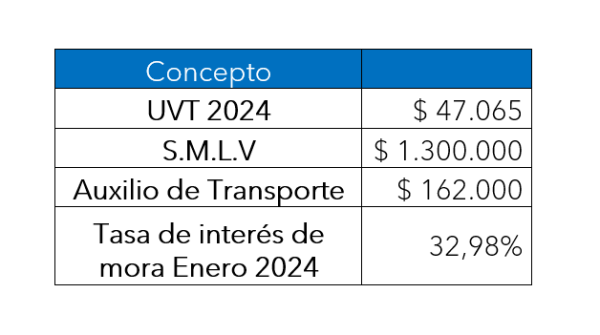

Datos de Interés