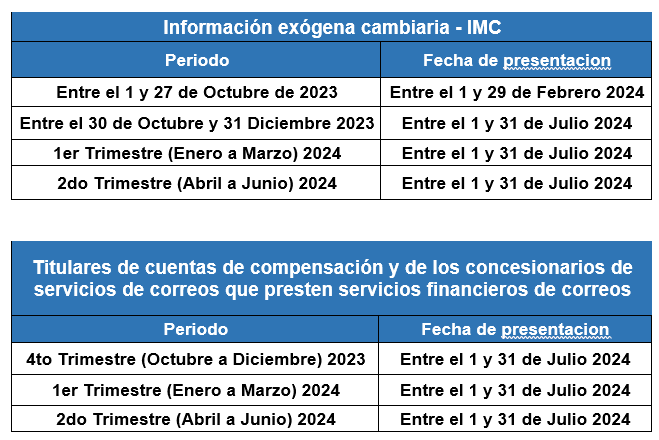

LA DIAN ESTABLECE NUEVOS PLAZOS PARA PRESENTACION DE LA INFORMACION EXOGENA CAMBIARIA

A raíz de los cambios que realizó el Banco de la República en la estructura y contenido de las declaraciones de cambio y los informes de crédito externo que se presentan en el Sistema de información Cambiaria, la Administración tributaria -DIAN a través de la Resolución 399 del 19 de enero del 2024 estableció los siguientes plazos adicionales de carácter transitorio, aplicable a la presentación de la información exógena cambiaria correspondiente al cuarto trimestre de 2023 y los dos primeros trimestres del 2024 así:

• Los titulares de cuentas de compensación que hayan transmitido la información exógena cambiaria en el mes de enero del 2024, correspondiente a las operaciones de cambio del mes de octubre de 2023, deberán presentarla en el mes de julio de 2024.

LOS GRANDES CONTRIBUYENTES QUE EXPIDAN DOCUMENTO POS DEBEN IMPLEMENTAR EL NUEVO POS ELECTRONICO

Con base en las modificaciones establecidas en la Ley 2277 del 2022 y la Resolución 165 del 1 de Noviembre 2023, es importante recordar que a partir del próximo 3 de Febrero, inicia la implementación del POS Electrónico para los Grandes Contribuyentes que sean facturadores electrónicos y expidan tiquetes de máquina registradora con sistema POS.

Ahora bien, el documento equivalente electrónico permitirá al adquiriente soportar los costos, gastos e impuestos descontables de IVA, siempre y cuando el documento cumpla con todos los requisitos como: la identificación del comprador con el nombre o razón social y su número de identificación o NIT.

No obstante, la Resolución establece que quienes actualmente expiden los documentos equivalentes a la factura de venta, tienen la opción de decidir si expiden a cambio el 100% con facturación electrónica las ventas de bienes y/o servicios.

Adicionalmente se deberá tener en cuenta:

- El documento equivalente electrónico hace parte del sistema de facturación y deberán tener la interacción con inventarios, sistemas de pago, impuestos y contabilidad e información tributaria legalmente exigida.

- Para la implementación del Documento equivalente electrónico se debe realizar el proceso de habilitación y adaptación tecnológica oportunamente.

- El documento equivalente electrónico no tendrá limitación de valor, es decir no aplicara las 5 UVT ($ 235.325 año 2024) para su generación.

LAS REFORMAS ESTATUTARIAS REQUIEREN INSCRIPCIÓN EN EL REGISTRO MERCANTIL PARA QUE PRODUZCAN EFECTOS ANTE TERCEROS

El máximo órgano social de una sociedad comercial en Colombia, independientemente de su tipo, tiene entre sus funciones estudiar y aprobar las reformas estatutarias presentadas y sometidas a consideración. Cuando una reforma estatutaria se aprueba, en el caso de los tipos societarios que se rigen integralmente por el Código de Comercio, el representante legal de la sociedad debe proceder a elevar la decisión a escritura pública e inscribirla en el registro mercantil de la Cámara de Comercio correspondiente según su domicilio.

Por su parte, en el caso de las Sociedades por Acciones Simplificadas (S.A.S.), a diferencia de los otros tipos societarios, la decisión de modificar los estatutos sociales podrá constar en documento privado, el cual deberá inscribirse en el registro mercantil de la respectiva Cámara de Comercio, a menos que la reforma implique la transferencia de bienes mediante escritura pública, caso en el cual se regirá por dicha formalidad. Todas las reformas estatutarias aprobadas en una S.A.S. deberán ser inscritas en el registro mercantil, sin excepción, pues según la Superintendencia de Sociedades así lo ordena el artículo 29 de la Ley 1258 de 2008 y no es admisible una interpretación distinta de esta norma.

Finalmente, considerando los requisitos mencionados anteriormente, la Superintendencia aclaró que, si bien es cierto que una reforma estatutaria tiene efectos frente a la sociedad y los socios desde el momento en que se adopta. Mientras no se realice la inscripción de la reforma en el registro mercantil ésta carece de publicidad y no producirá efectos ante terceros.

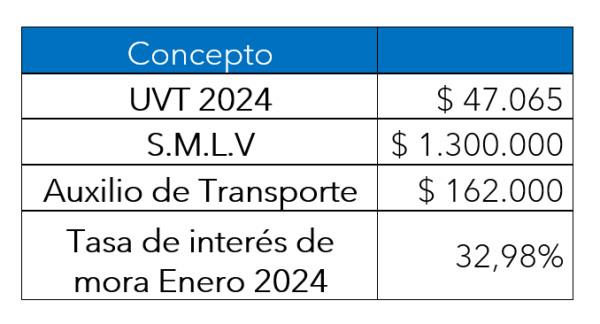

Datos de Interés